Информация для лиц, вовлеченных в деятельность с виртуальной валютой и первичным размещением криптомонет (ICO). С оригинальной версией данного текста на эстонском языке можно ознакомится на сайте Финансовой Инспекции Эстонии https://www.fi.ee/index.php?id=22563

1. Я генерирую криптовалюту. Какие нормы применимы к данной деятельности?

Генерирование криптовалюты в качестве сферы деятельности не подпадают под наблюдение Финансовой инспекции Эстонии (EFSA). Тем не менее, мы предлагаем обратить внимание на налоговые вопросы. Мы ссылаемся на публикации налогово-таможенного департамента Эстонии по вопросам налогообложения доходов, полученных в ходе деятельности с криптовалютой, с которой можно ознакомиться здесь. Если у вас появятся какие-либо вопросы, свяжитесь, пожалуйста, напрямую с Налогово-таможенным департаментом Эстонии.

2. Я хотел бы представлять услуги виртуального обмена валюты или услуги криптовалютного кошелька. Какие разрешения я должен получить?

Покупка и продажа виртуальной валюты может стать целью борьбы с отмыванием денег. Поэтому, следует обратить внимание на § 70 (1) 4) и 5) и § 71 Законодательства о предотвращении и противодействии отмыванию доходов, полученных преступным путём, и финансированию терроризма (MLTFPA), в которых указано, что для того, чтобы предложить услуги по обмену виртуальной валюты на фиатную валюту и услуги кошелька виртуальной валюты, следует получить соответствующее разрешение от Бюро данных по отмыванию денег.Бюро данных по отмыванию денег рассматривает заявление на получение разрешения в течение 30 рабочих дней, не позже, с момента подачи заявления. Никакие услуги не должны быть предоставлены до выдачи разрешения. Основываясь на «Законе о предупреждении отмывания денег и финансирования терроризма», обязательное разрешение не предусматривается в следующих случаях: лицо, получившее разрешение от Финансовой Инспекции; лицо, которое обязано подать заявление на получение разрешения от Финансовой Инспекции в соответствии с любым другим законодательством; лицо, получившее разрешение финансовой инспекции страны, входящей в экономическую зону ЕС, которое позволяет осуществлять деятельность посредством филиала в ЭР или международными предприятиями и если Финансовая Инспекция осведомлена о такой деятельности; или лицо, предлагающее свои услуги, указанные в § 70 (1) в «Законе о предупреждении отмывания денег и финансирования терроризма».

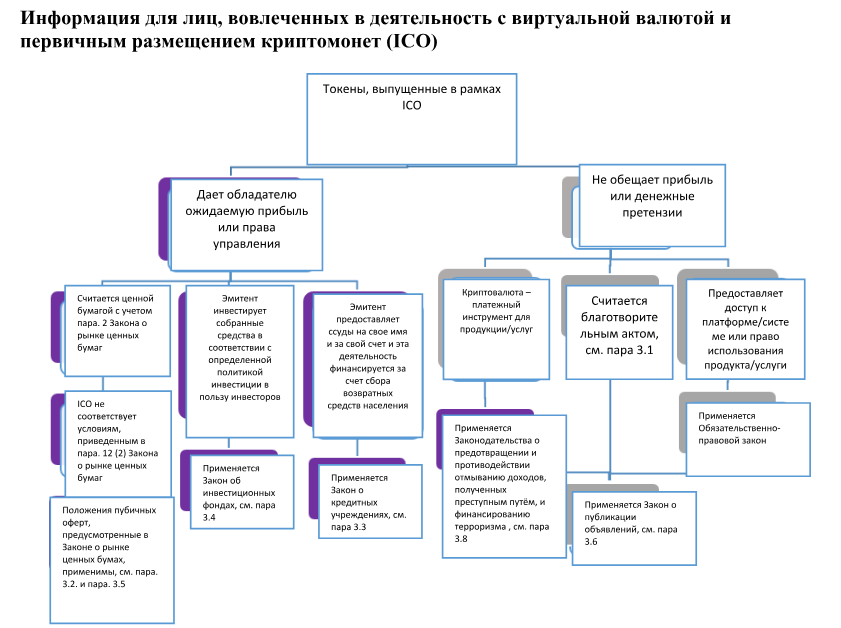

3. Я хотел бы организовать (публичное) размещение токенов (ICO). Какие нормы применимы к данной процедуре? Каково правовое регулирование ICO?

Первый шаг заключается в изучении прав, предоставленных токенам для определения того, являются ли они ценными бумагами или нет, как предусмотрено в § 2 Закона о рынке ценных бумаг. Основываясь на результатах такого анализа, размещение токенов следует либо зарегистрировать в Финансовой Инспекции или нет.

Токены классифицируются как ценные бумаги, если, к примеру, их (вещное право, обязательство или контракт) можно передавать на основании, по крайней мере, одностороннего волеизъявления или, если они обеспечивают право голоса или принятия решения эмитента или дают инвестору определенную ожидаемую прибыль в отношении своих инвестиций (например, право на часть прибыли эмитента, регулярное движение наличных средств, или любое другое обязательство будущей прибыли), независимо от того, подлежат ли погашению привлеченные средства на дату погашения или нет никакой даты погашения (например, бессрочные облигации).

3.1 Денежное пожертвование

Сбор средств на развитие бизнес-проекта будет рассматриваться как денежное пожертвование только при условии, что это не приведет к (i) участию в эмитенте; или (II) к какому-либо обязательству по возврату денежных средств, процентов, дивидендов, или любого другого погашения, или движения денежных средств. Кроме того, в связи с таким пожертвованием, не возникают никакие права использования сервиса или продукта.

В документах, где приводится информация о сборе средств, следует четко указать на процесс пожертвования и что дарители действуют в духе доброй воли и сознательно отказываются от вклада. Более подробная информация о налогообложении пожертвований приведена на странице веб-сайта Налогово-таможенного департамента Эстонии.

3.2 Закон о рынке ценных бумаг (SMA) и обязательство к подготовке проспекта

При условии, что применимы положения СМА, регулирующие размещение ценных бумаг и оказание услуг по инвестированию в случае размещения токенов в качестве ценных бумаг согласно ICO. Поэтому важно определить, является ли это публичным размещением ценных бумаг в соответствии с § 12 (2) SMA. Размещение ценных бумаг не будет считаться публичным, если:

- предложение ценных бумаг адресовано исключительно инвесторам, соответствующим требованиям;

- ценные бумаги предложены лицам в количестве менее 150 человек каждого государства-участника, не считая квалифицированных инвесторов;

- ценные бумаги были предложены инвесторам, которые приобрели ценные бумаги на общую сумму не менее 100 000 евро на одного инвестора, в рамках каждого отдельного предложения;

- ценные бумаги размещены при номинальной стоимости или балансовой стоимости не менее 100 000 евро;

- ценные бумаги размещены при общей стоимостью менее 2,500,000 евро для каждого государства-участника, в общей сложности рассчитанные на один год размещения ценных бумаг

Если ни одно из вышеперечисленных условий неприменимо, то предложение считается публичной офертой, и в этом случае необходимо подготовить проспект предложения и зарегистрировать его в Финансовой Инспекции.

В соответствии с § 17 (4) и (4 верхних индекса 1) SMA, в случае предложения с общей стоимостью менее 5 000 000 евро, проспект следует подготовить в соответствии с Регламентом о проспекте № 809/2004/EC Европейского Союза (Регламент о проспекте) или положением, установленным министром, ответственный за эту область. В случае публичной оферты бумаг с общей стоимостью более 5 000 000 евро, проспект ценных бумаг следует подготовить в соответствии с указанным Регламентом о проспекте.

Весь список проспектов следует подготовить в соответствии с Регламентом о проспекте. Уровень детализации проспекта зависит от квалификации размещаемых ценных бумаг. Регламент о проспекте предусматривает несколько иные требования, например, для публичного размещения ценных бумаг и облигаций. В настоящее время законодательство Эстонии не предусматривает исключения (или другие специальные положения, регулирующие ICO) от существующего положения о рынке ценных бумаг.

Тем не менее, Регламент о проспекте предоставляет некоторые исключения для начинающих компаний при подготовке проспекта ценных бумаг. К таким компаниям относятся предприятия, осуществляющие деятельность в течение менее трех лет. Внедрение минимума данной информации, указанной в Статье 23 Регламента о проспекте. Более подробные сведения приведены в документе «Доработка рекомендаций Комитета европейских регуляторов рынков ценных бумаг Европейским управлением по надзору за рынком ценных бумаг». Последовательное внедрение Регламента Комиссии (ЕС) № 809/2004 по исполнению Директивы ЕС о проспектах (от 20 марта 2013 г.) и Вопросы и ответы Европейского управлением по надзору за рынком ценных бумаг относительно подготовки проспектов (октябрь 2017 г.).

Решение эмитента о регистрации проспекта ценных бумаг, не имеющего никаких ценных бумаг, допущенного к торгам на регулируемом рынке, или эмитента, который ранее не размещал публично ценные бумаги, должно быть принято не позднее чем в течение 20 рабочих дней с даты представления проспекта ценных бумаг в соответствии с законодательством. Общая продолжительность процедуры регистрации проспекта ценных бумаг зависит от различных факторов. Как правило, процедура может занять от 3 до 6 месяцев, в зависимости от исходного качества проспекта, необходимости внесения в него изменений и скорости отражения в них необходимых поправок.

См. также Раздел 4.

3.3 (CIA) Закон о кредитных учреждениях

Организация размещающая токены, может зависеть от CIA и требований кредитного учреждения, в соответствии с регуляциями. Это применимо в случае, если фирмы на регулярной основе предоставляет ссуды от своего лица и за свой счет, и если финансирование такой деятельности достигается за счет Айсио путем привлечения возвратных средств людей. Такой вид бизнеса может быть классифицирован как банковская деятельность или же деятельность кредитного учреждения, для которой требуется разрешение на уровне Финансовой Инспекции. Недавно ведомство указала в своем опубликованном меморандуме «Поле деятельности кредитных учреждений», что, при определенных обстоятельствах, привлечение возвратных средств граждан может быть трактовано как размещение ценных бумаг.

3.4 (IFA) Закон об инвестиционных фондах</strong

В зависимости от определенной структуры и цели «первичного предложения монет», может быть применен Закон об инвестиционных фондах; например, если капитал инвесторов сформирован в рамках айсио с целью последующего его инвестирования в соответствии с определенной инвестиционной политикой в пользу инвесторов и в общих интересах. В соответствии с §2 (3) Закона об инвестиционных фондах, фонд должен контролироваться управляющим. В частности, в §3 (1) Закона об инвестиционных фондах указано, что управляющим фонда является фирма, чьей основной и постоянной деятельностью является управление одним или несколькими фондами. Управляющая фирма может организовать управление фондом или несколькими фондами, созданными или создаваемыми в соответствии с Законом об инвестиционных фондах , включая фонд, созданный и установленный в соответствии с законодательством другой юрисдикции.

В соответствии с §3 (2) Закона об инвестиционных фондах, любое лицо может подать заявление на разрешение осуществлять деятельность в качестве управляющего фонда и зарегистрировать свою деятельность в Финансовой Инспекции в соответствии с положениями части 5 Закона об инвестиционных фондах. Это необходимо вне зависимости от платформы, используемой для привлечения средств. Закон об инвестиционных фондах определяет различные типы руководителей фонда и различия в зависимости от единиц инвестиционного фонда, размещаемых или не размещаемых на публичных началах.

Полезным инструментом для определения соответствия инвестиционного фонда требованиям является предписания ESMA по выполнению и интерпретации директивы об альтернативных инвестиционных управляющих фондами, приведенное здесь.

3.5 Закон о ведении Реестра ценных бумаг (SRMA)

В соответствии с § 2 (1) Закона о ведении Реестра ценных бумаг, следующие ценные бумаги должны быть внесены в регистр:

- долговые обязательства, выданные юр лицом, зарегистрированные в ЭР, проспект публичной оферты которых регистрируется в Финансовой Инспекции в соответствии с Законом о рынке ценных бумаг;

- паи и акции инвестиционных фондов, зарегистрированных в ЭР, допущенные к торговле на регулируемом рынке ценных бумаг или в рамках многосторонней торговой системы;

- права на подписку на акции и ценные бумаги, подлежащие внесению в регистр, публично выпущенные или размещенные

3.6 Закон о публикации объявлений (АА)

При публикации объявлений о ICO, важно тщательно проанализровать вопрос использования терминов в рекламном объявлении и общих требований к рекламе, предусмотренных Главой 2 Закона о публикации объявлений. Рекламное объявление обязано четко и ясно предлагать товар или услугу до сведения целевого потребителя. В особенности, рекламное объявление не должно вводить в заблуждение в отношении характеристик предлагаемого товара или услуги. Например, рекламирование чего-либо в качестве инвестиционной услуги может быть неправомерно без соответствующего разрешения (как указано в положениях § 3 (4) 11) и 16); § 4 (1) и § 29 (1) и (3) Закона о публикации объявлений). Обеспечивающий токен не может рекламироваться в качестве инвестиции или объекта инвестирования.

3.7 Обязательственно-правовой закон (LOA)

ICO, где размещаемые токены предоставляют своим клиентам доступ к товару или услуге,по факту, являются предоплатой за услугу/товар. Следовательно, учитывая, что контракты, заключаемые в рамках использования ICO, используют средства связи (компьютерная сеть), такие ICO регулируются положениями Обязательственно-правового закона в отношении удаленных контрактов, заключенных с помощью средств связи и посредством компьютерной сети.

Основываясь на § 54 и § 62 верхний индекс 1 (2) и 62 верхний индекс 2 (1) Обязательственно-правового закона, человек, организующий деятельность ICO, обязан сообщить инвесторам об основных особенностях предмета соглашения, общей стоимости предмета договора, включая налоги, сроки действия договора и условиях расторжения договора и других правах и обязанностях, вытекающих из соглашения и технических этапов. Эти детали необходимо подчеркнуть и внятно изложить. В случае отмены договора, по § 56 верхний индекс 1 (1) Обязательственно-правового закона эмитент токена должен вернуть потребителю (инвестору) все полученное по договору.

3.8 Закон о предотвращении и противодействии отмыванию доходов, полученных преступным путём, и финансированию терроризма (MLTFPA)

В случае, если токены используются исключительно в качестве платежного инструмента для приобретения товаров или услуг или в качестве средства для перевода денежных средств или ценностей, они считаются номинальными платежами. Такие токены не приводят к каким-либо претензиям к их эмитентам.

Определение платежных жетонов соответствует определению виртуальной валюты в положении § 3 пункт 9 Закона о предотвращении и противодействии отмыванию доходов, полученных преступным путём, и финансированию терроризма, будучи представленной в цифровой форме, что подлежит цифровой передаче, поддается консервированию или продаже и которые принимаются физ или юр лицами в качестве платежного инструмента, но которое не является законным платежным средством какой-либо юрисдикции или фонда в целях Статьи 4(25) Директивы (ЕС) 2015/2366 Европейского парламента и Совета системы платежей на внутреннем рынке, внося поправки в Директивы 2002/65/ЕС 2009/110/EC и 2013/36/ЕС и Регламент (ЕС) No 1093/2010, и отменяя Директиву 2007/64/ЕС (OJ L 337, 23.12.2015, стр. 35–127) или платежные транзакции для целей пунктов (k) и (l) Статьи 3 той же Директивы.

Эмитенты платежных токенов, при которых платежи принимаются также в фиате, должен следовать, по крайней мере, регуляцими надлежащей проверки, предусмотренной Законом MLTFPA.

4. Я торгую/инвестирую токены. Нужно ли мне получить разрешение на этот вид бизнеса?

Разрешение на инвестиционную деятельность обязательна в случае, когда токены квалифицируются в качестве ценных бумаг и компания предлагает одну, или более, из следующих услуг в рамках своей постоянной деятельности:

- прием и передача заказов, связанных с токенами;

- выполнение заказов, связанных с токенами от имени или за счет клиента;

- работа с токенами за свой собственный счет;

- управление портфелем ценных бумаг (состоящим из токенов);

- предоставление консультаций по инвестиции токенов;

- гарантия на токен или гарантия оферты, выпуска или продажи токенов;

- организация оферты или выпуска токенов (организация ICO);

- функционирование многосторонней торговой системы, которая объединяет не одновременные и не синхронные интересы различных людей по приобретению и передаче ценных бумаг в соответствии с обязательными условиями, которые приводят к заключению договора;

- деятельность организованной торговой площадки

Нет никаких обязательств по лицензированию инвестиционной компании при условии, что присутствуют обстоятельства, указанные в § 47 SMA.

Функционирование многосторонней торговой системы или организованной торговой площадки не следует понимать как простое отображение интересов в приобретении и передаче токенов, где соответствующий веб-сайт не позволяет проводить такие операции. Тем не менее, если лицо, представляющее транзакцию, является другой стороной сделки, применяется § 42 (1) 3) SMA, т.е., это квалифицируется как торговые токены за собственный счет участвующего лица.

Важно также отметить, что в дополнение к соответствующему разрешение, такие компании должны также соответствовать положениям, предусмотренным в Части 3 SMA.

5. Я планирую деятельность по айсио и планирую обратиться в EFSA с этим вопросом. Какие данные необходимо предварительно предоставить и что мне надо учесть в своем анализе?

Для того, чтобы получить обратную связь и обсудить определенные ICO и законы, регулирующие эту деятельность, важно заранее проанализировать и предоставлять Финансовой инспекции Эстонии, как минимум, следующее:

- Название проекта, на который собираются средства;

- Наименование и контактные данные проектной компании/организатора первичного размещения;

- Сроки реализации проекта: сроки сбора средств, ключевые этапы проекта;

- Описание предлагаемого продукта/услуги (основные характеристики);

- На каких инвесторов нацелено ICO (первичное размещение криптомонет)?

- Какие технические решения будут использованы в проекте/ICO?

- В какой (виртуальной) валюте и как возможны инвестиции в проект?

- Какой объем первичного размещения новой криптовалюты?

- Как и куда будут направлены средства?

- Будет ли создан новый токен в рамках первичного размещения новой криптовалюты? Как это произойдет?

- Когда и как клиенту передается токен?

- Основные характеристики и функции токена?

- Какие права предоставляет токен инвестору?

- Как подтверждается соответствие с положениями MLTFPA с точки зрения первичного размещения новой криптовалюты?

- Где и как можно продавать или покупать токены впоследствии?

- Можно ли использовать токен для покупки товаров/услуг или для осуществления платежей третьим лицам?

- Планирует ли эмитент токенов выкупить токены?

6. Каковы последствия несоответствия требованиям закона?

Если наблюдается нарушение приведенной правовой базы или в рамках первичного размещения новой криптовалюты предоставлена недостоверная информация, это может быть классифицировано как мошенничество. В частности, инвестиционное мошенничество в соответствии с § 211 УК или ведение хозяйственной деятельности без соответствующего разрешения, как указано в § 372 УК. Кроме того, могут быть применены меры по борьбе с правонарушениями финансового сектора.

Правовое регулирование ICO и рекомендации

В связи с тем, что существует множество обстоятельств, связанных с организацией первичного размещения новой криптовалюты, которые должны быть приняты во внимание, Финансовая Инспекция рекомендует получить рекомендации соответствующего правового эксперта.

Отказы

NB! Вышеуказанные документы находятся еще на стадии разработки и их нормативно-правовая база и практика перевода (в том числе, соответствующая нормативно-правовая база на уровне Европейского Союза) может поменяться. Следовательно, ФИ Эстонии оставляет за собой право делать правки или вносить изменения в текущую документацию.

Вас может заинтересовать: регистрация компании в Эстонии.